Surat Tagihan Pajak atau STP merupakan surat yang diterbitkan Direktur Jenderal Pajak untuk melakukan tagihan pajak maupun menagih sanksi administrasi berupa bunga atau denda.

Penerbitan STP dilakukan berdasarkan hasil penelitian data administrasi perpajakan, hasil pemeriksaan, atau hasil pemeriksaan ulang. Misalnya, dari hasil penelitian diketahui wajib pajak terlambat melaporkan SPT Masa PPh Unifikasi, sehingga dikenakan sanksi denda. Anda dapat melihat alasan diterbitkan STP pada artikel berikut ini: Apa Alasan Diterbitkan Surat Tagihan Pajak?

STP harus dilunasi paling lama 1 bulan sejak tanggal diterbitkannya STP. Jika tidak dilunasi, otoritas pajak dapat melakukan tindakan penagihan.

Langkah-Langkah Membayar Sanksi Pajak pada STP

Untuk membayar sanksi bunga maupun denda terkait kewajiban pajak, pastikan Anda telah menerima STP. Pada STP akan tercantum jumlah yang harus dibayarkan dan nomor keputusan. Nomor keputusan diperlukan untuk pembuatan ID Billing. Untuk membuat kode billing, ikuti langkah-langkah berikut.

- Login ke akun DJP Online

- Masuk ke menu Bayar. Lalu pilih e-Billing

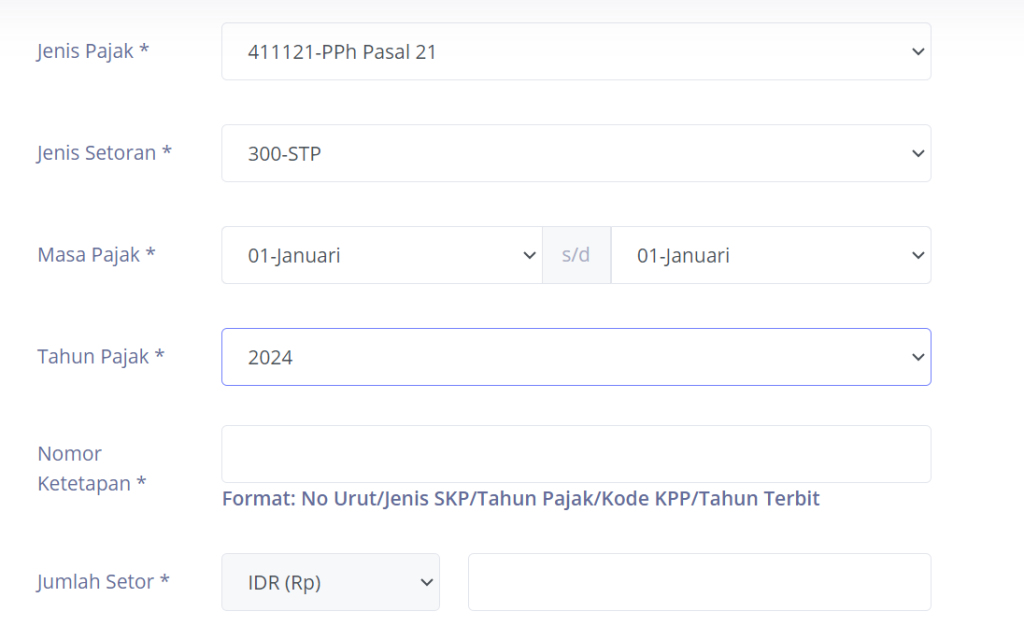

- Kemudian isi data-data yang diperlukan. Lalu isi jenis pajak, jenis setoran, masa pajak, tahun pajak, nomor ketetapan, dan jumlah setoran.

- Setelah mendapat kode billing, wajib pajak dapat melakukan pembayaran. Pembayaran dapat dilakukan lewat bank, ATM, internet banking, pos persepsi, maupun sarana lainnya.

Bagaimana Jika STP Tidak Dibayar?

Atas pajak yang terutang dalam STP dan telah melewati jatuh tempo, petugas pajak dapat melakukan penagihan secara aktif. Direktur Jenderal Pajak dapat menerbitkan surat teguran setelah lewat waktu 7 hari sejak saat jatuh tempo pembayaran utang pajak.

Setelah 21 hari dan belum dilunasi, dapat diterbitkan Surat Paksa yang dapat berlanjut ke penyitaan, pencegahan, hingga penyanderaan. Anda dapat melihat proses penagihan pajak dengan surat paksa pada artikel berikut ini: Tahapan Penagihan Pajak dengan Surat Paksa

Apakah Sanksi pada STP Dapat Dihapus atau Dikurangkan?

Direktur Jenderal Pajak dapat memberikan pengurangan atau penghapusan sanksi administrasi yang tercantum dalam STP, kecuali STP yang diterbitkan berdasarkan Pasal 25 ayat (9) dan Pasal 27 ayat (5d) Undang-Undang KUP.

Penghapusan atau pengurangan dapat diberikan terbatas pada sanksi yang diakibatkan oleh kekhilafan wajib pajak atau bukan karena kesalahannya. Wajib pajak dapat mengajukan permohonan sesuai dengan ketentuan pada Peraturan Menteri Keuangan Nomor 08/PMK.03/2013. Baca selengkapnya pada artikel berikut ini: Syarat dan Ketentuan Pengurangan atau Penghapusan Sanksi Administrasi Pajak